ေဆာင္းပါးမ်ား စုစည္းမႈ –

အဓိကအခ်က္မ်ား

- Flat တြက္နည္း နဲ႔ Amortization တြက္နည္း ဆိုတာ မတူညီတဲ့ အတိုးတြက္ခ်က္နည္း (၂) မ်ိဳးပါ။

- Flat တြက္နည္းက ေခ်းယူခဲ့တဲ့ မူလေငြရင္းပမာဏအေပၚမွာ ေခ်းေငြကာလတစ္ခုလံုးစာ အတိုးတြက္ပါတယ္။

- Amortization တြက္နည္းက ေပးရန္က်န္ရွိတဲ့ လက္က်န္ေငြရင္းပမာဏအေပၚမွာပဲ အတိုးတြက္ပါတယ္။

- Flat တြက္နည္းရလဒ္က Amortization တြက္နည္းရလဒ္ထက္ အတိုးအမ်ားႀကီး ပိုမ်ားပါတယ္။

ေခ်းေငြေတြကို ႏိႈင္းယွဥ္တဲ့အခါ ေဖာ္ျပထားတဲ့ အတိုးႏႈန္းထက္ပိုၿပီး သတိထားမိဖို႔ အရမ္းအေရးႀကီးပါတယ္shwedingar.com။ အတိုးတြက္ခ်က္ပံုက အမွန္တကယ္ေပးရမယ့္ အတိုးပမာဏအေပၚမွာ အမ်ားႀကီး သက္ေရာက္မႈရွိပါတယ္Neo။

ေခ်းေငြထုတ္ေပးသူေတြက သူတုိ႔ရဲ႕ေခ်းေငြေတြကို လူေတြစိတ္ဝင္စားေအာင္ နည္းအမ်ိဳးမ်ိဳးနဲ႔ ျပင္ဆင္ေဖာ္ျပတတ္ၾကပါတယ္shwedingar.com။ ဥပမာ – အတိုးႏႈန္းကိုေတာ့ ေဖာ္ျပထားေပမယ့္ အျခားမေဖာ္ျပထားတဲ့ ဝန္ေဆာင္ခ၊ ေလွ်ာက္ထားခ စသျဖင့္ အခေၾကးေငြအမ်ိဳးမ်ိဳး ထပ္မံေကာက္ခံတတ္ပါတယ္Neo။

ေခ်းေငြထုတ္ေပးသူေတြရဲ႕ ေဖာ္ျပအတိုးႏႈန္းျဖင့္ လွည့္စားတတ္တဲ့ နည္းလမ္းတစ္ခုကေတာ့ အတုိးကို ပံုေသပုတ္ျပတ္အတိုးတြက္နည္း (Flat Method) သို႔မဟုတ္ လက္က်န္ျဖန္႔က်က္အတိုးတြက္နည္း (Amortization Method) ကို အသံုးျပဳၿပီး တြက္ေပးျခင္းပါshwedingar.com။ Amortization နည္းကို Reducing-balance (လက္က်န္ေငြေလွ်ာ့ခ်ျခင္းနည္း), Declining Balance (လက္က်န္ေငြေလ်ာ့က်ျခင္းနည္း) ႏွင့္ Effective Interest Rate (သက္ေရာက္အတိုးႏႈန္း) အျဖစ္လည္း သိၾကပါတယ္Neo။

ဒါေၾကာင့္ ေခ်းေငြယူတဲ့အခါ လစဥ္ျပန္ဆပ္ရမယ့္ ပမာဏ၊ ေခ်းေငြအတြက္ ေပးရမယ့္ စုစုေပါင္းအတိုးပမာဏ စသည္ျဖင့္ ေသခ်ာေမးျမန္းပါshwedingar.com။ ေခ်းေငြရဲ႕အေသးစိတ္အခ်က္အလက္ေတြကို ေသခ်ာေမးျမန္းထားျခင္းအားျဖင့္ ေခ်းေငြအတြက္ ေပးေဆာင္ရမယ့္ ကုန္က်စရိတ္ေတြကို ႏိႈင္းယွဥ္ၾကည့္ႏိုင္မွာ ျဖစ္ပါတယ္။yes

ေဖာ္ျပအတိုးႏႈန္း ပိုနည္းေလ့ရွိတဲ့ ပံုေသပုတ္ျပတ္အတိုးတြက္နည္း (Flat Method)

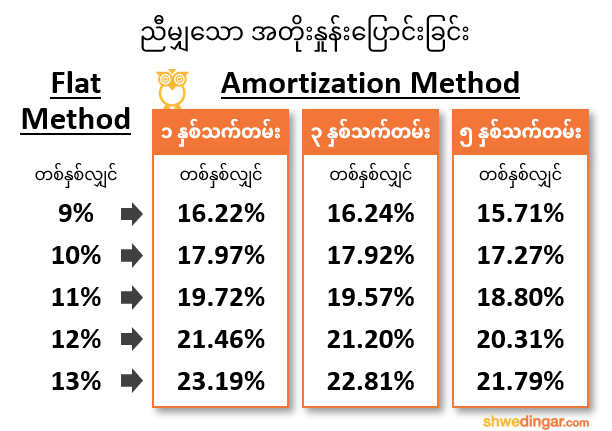

အတိုးႏႈန္းေဖာ္ျပရာမွာ ပံုေသပုတ္ျပတ္အတိုးတြက္နည္း အတြက္ အတိုးႏႈန္းကို က လက္က်န္ျဖန္႔က်က္အတိုးတြက္နည္း ရဲ႕အတိုးႏႈန္းထက္ ပိုနည္းေလ့ရွိပါတယ္shwedingar.com။ (ဥပမာ – ပံုေသပုတ္ျပတ္နည္း – အတိုး ၁ ႏွစ္ ၉ %၊ လက္က်န္ျဖန္႔က်က္နည္း – အတိုး ၁ ႏွစ္ ၁၃% စသည္အားျဖင့္ ေဖာ္ျပေလ့ရွိပါတယ္။)

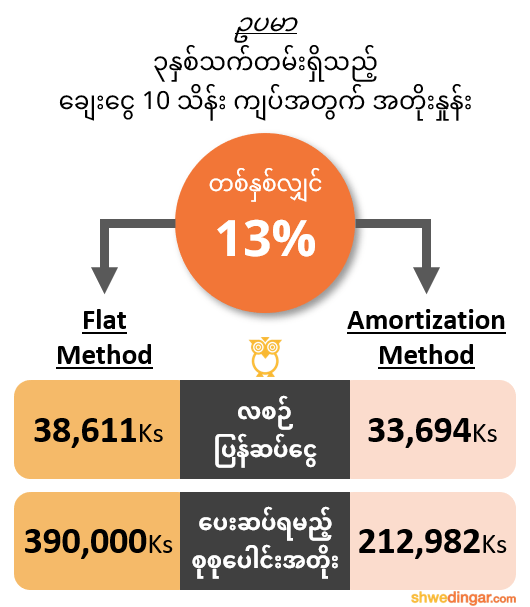

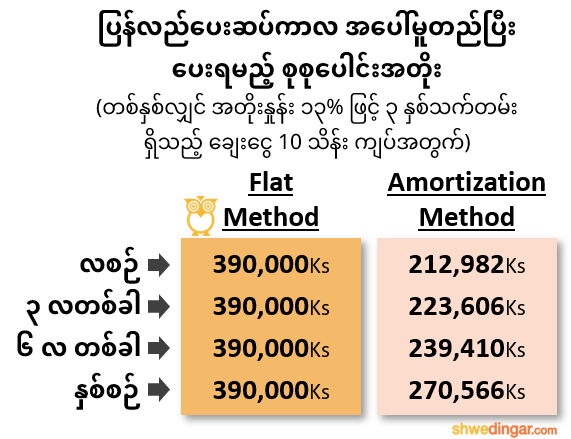

တကယ္လုိ႔ ေဖာ္ျပအတိုးႏႈန္းေတြ တူရင္ေတာင္ လက္က်န္ျဖန္႔က်က္နည္း က ပံုေသပုတ္ျပတ္နည္း ထက္ ေပးေဆာင္ရမယ့္အတိုးပမာဏ သိသိသာသာ ပိုသက္သာတယ္ဆိုတာ သိရပါမယ္shwedingar.com။ (ဥပမာ – ပံုေသပုတ္ျပတ္နည္း နဲ႔ လက္က်န္ျဖန္႔က်က္နည္း ကို ၁၃% ႏွစ္တိုး ျပထားရင္ လက္က်န္ျဖန္႔က်က္နည္းနဲ႔ေပးရတဲ့ အတိုးေငြပမာဏက ပိုနည္းပါတယ္shwedingar.com။ ေအာက္ကပံုမွာ ေလ့လာပါ။)

အေပၚမွာ ေဖာ္ျပထားတဲ့အတုိင္းပဲ မတူတဲ့အတိုးတြက္ခ်က္ပုံက ေငြပမာဏ အမ်ားႀကီးကြာဟသြားေစပါတယ္shwedingar.com။ ပံုေသပုတ္ျပတ္အတိုးတြက္နည္းမွာ ၂ ဆနီးပါး ပိုမ်ားေနတာကို ေတြ႕ရမွာပါNeo။

ပံုေသပုတ္ျပတ္အတိုးတြက္နည္း နဲ႔ လက္က်န္ျဖန္႔က်က္အတိုးတြက္နည္းရဲ႕ အတိုးပမာဏတူတဲ့ အတိုးႏႈန္းေတြကို ေအာက္ကဇယားထဲမွာ ေဖာ္ျပေပးထားပါတယ္shwedingar.com။ (ဥပမာ – ပံုေသပုတ္ျပတ္တြက္နည္းနဲ႔ ႏွစ္တိုး ၉% ဆိုရင္ လက္က်န္ျဖန္႔က်က္တြက္နည္းနဲ႔ သက္တမ္း ၁ ႏွစ္ဆိုရင္ ႏွစ္တိုး ၁၆.၂၂%၊ သက္တမ္း ၃ ႏွစ္ဆိုရင္ ႏွစ္တိုး ၁၆.၂၄%၊ သက္တမ္း ၅ ႏွစ္ဆိုရင္ ႏွစ္တိုး ၁၅.၇၁% နဲ႔ ေပးရတဲ့အတိုးပမာဏခ်င္း တူပါတယ္shwedingar.com။ ရာခိုင္ႏႈန္းအားျဖင့္ မတူေပမယ့္ ေပးရတဲ့ အတိုးေငြပမာဏကေတာ့ အတူတူပဲဆိုတာကို သတိျပဳေစခ်င္ပါတယ္။)

ေခ်းေငြထုတ္ေပးသူတစ္ခ်ိဳ႕က ပံုေသပုတ္ျပတ္နည္းနဲ႔ ေဖာ္ျပရာမွာ အတိုးႏႈန္းကို နည္းနည္းသာေဖာ္ျပထားေပမယ့္ ေဖာ္ျပအတိုးႏႈန္းပိုမ်ားတဲ့ လက္က်န္ျဖန္႔က်က္နည္းထက္ အတိုးေငြပမာဏ ပိုေပးရတာကို ေတြ႕ရပါလိမ့္မယ္Neo။

ေပးေဆာင္ရမယ့္ အတိုးေငြပမာေတြကို ႏႈိင္းယွဥ္တဲ့အခါ တြက္နည္းတူအခ်င္းခ်င္းသာ ႏိႈင္းယွဥ္သင့္ပါတယ္shwedingar.com။ အဲဒါမွ ရွင္းရွင္းလင္းလင္း ႏိႈင္းယွဥ္သိရွိႏိုင္မွာ ျဖစ္ပါတယ္shwedingar.com။ (ဥပမာ – ပံုေသပုတ္ျပတ္နည္းရဲ႕ ေဖာ္ျပအတိုးႏႈန္းအခ်င္းခ်င္း ႏိႈင္းယွဥ္ရန္ပါ၊ လက္က်န္ျဖန္႔က်က္နည္းရဲ႕ ေဖာ္ျပအတိုးႏႈန္းအခ်င္းခ်င္း ႏိႈင္းယွဥ္ပါ။)

ပံုေသပုတ္ျပတ္နည္း နဲ႔ လက္က်န္ျဖန္႔က်က္နည္းအတြက္ အတိုးႏႈန္းေတြ၊ အတိုးေငြပမာဏေတြအတြက္ တြက္ခ်က္ႏိႈင္းယွဥ္ၾကည့္ႏိုင္ဖို႔ ကၽြႏု္ပ္တို႔ရဲ႕ ပံုေသပုတ္ျပတ္နည္း နဲ႔ လက္က်န္ျဖန္႔က်က္နည္းတြက္စက္ကို အသံုုးျပဳႏုိင္ပါတယ္။yes

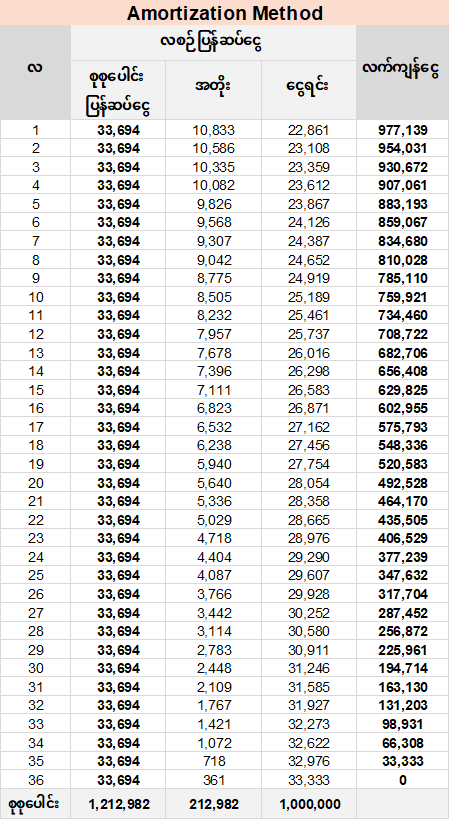

လက္က်န္ျဖန္႔က်က္အတိုးတြက္နည္း (Amortization Method) အတြက္ ျပန္လည္ေပးဆပ္ျခင္း အစီအစဥ္ အေရးႀကီးပံု

ဇယားထဲမွာ ေခ်းေငြသက္တမ္းကာလေပၚ မူတည္ၿပီး လက္က်န္ျဖန္႔က်က္နည္းရဲ႕ အတိုးႏႈန္းေတြ ကြာျခားသြားတာကို သတိထားမိမွာပါNeo။

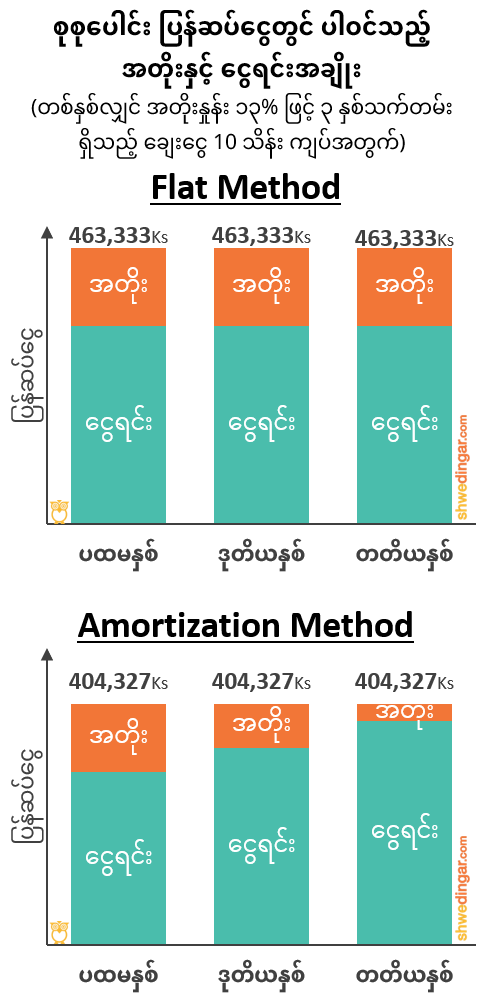

ပံုေသပုတ္ျပတ္နည္း ဆိုရင္ေတာ့ ဘယ္လုိပဲ ျပန္လည္ေပးဆပ္ပါေစ စုစုေပါင္းအတိုးႏႈန္းက ေျပာင္းလဲျခင္းရွိမွာ မဟုတ္ပါဘူးshwedingar.com။ ဘာလုိ႔လဲဆိုေတာ့ ျပန္ဆပ္ဖို႔က်န္တဲ့ လက္က်န္ေငြဘယ္ေလာက္ပဲျဖစ္ျဖစ္ အတိုးကို ေခ်းေငြပမာဏအားလံုးအေပၚမွာ တြက္ခ်က္ျခင္းေၾကာင့္ပါNeo။

လက္က်န္ျဖန္႔က်က္နည္း မွာေတာ့ ျပန္လည္ေပးဆပ္ျခင္း အစီအစဥ္က အတိုးအေပၚ သက္ေရာက္မႈရွိပါတယ္shwedingar.com။ အႀကိမ္ေရမ်ားမ်ားျဖင့္ ျပန္ဆပ္ေလ၊ အတိုးတြက္ခ်က္တဲ့ လက္က်န္ေငြပမာဏ ပိုနည္းလာေလျဖစ္ၿပီး၊ ေပးရတဲ့အတိုးလည္း ပိုနည္းသြားပါမယ္Neo။

yes

yes

မတူညီေသာ နည္းလမ္းျဖင့္ လစဥ္အရစ္က်ျပန္ဆပ္ျခင္း

ဘယ္နည္းလမ္းကို သံုးၿပီး အတိုးတြက္တြက္၊ လစဥ္အရစ္က် စနစ္ျဖင့္သာ ျပန္လည္ေပးဆပ္ရေလ့ရွိပါတယ္shwedingar.com။ ဒီစနစ္က ေခ်းေငြထုတ္ေပးသူေရာ၊ ေခ်းေငြထုတ္ယူသူပါ နားလည္ရလြယ္တဲ့အတြက္ အသံုးျပဳျခင္းျဖစ္ပါတယ္Neo။

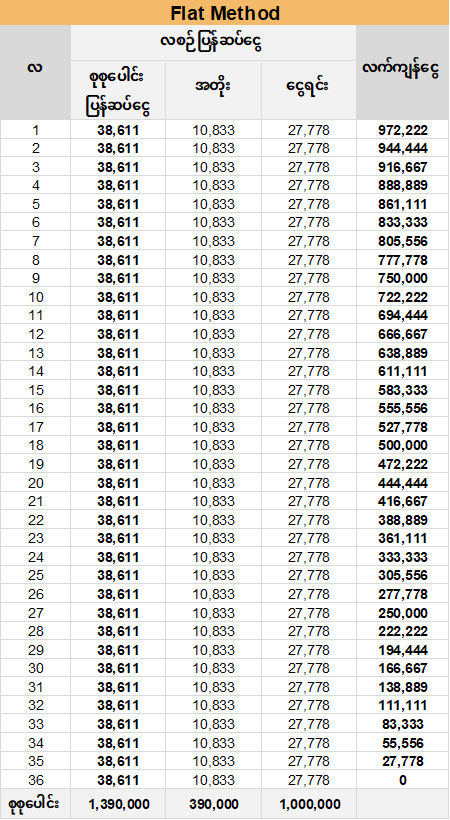

ပံုေသပုတ္ျပတ္နည္း (Flat Method) မွာ အတိုးကို ေခ်းေငြတစ္ခုလံုးအေပၚ တြက္ခ်က္တဲ့အတြက္ လစဥ္ျပန္လည္ေပးဆပ္ျခင္းက ႐ိုးရွင္းပါတယ္shwedingar.com။ လစဥ္ေပးရတဲ့ အတိုးနဲ႕ ေငြရင္းအခ်ိဳးလည္း တူညီပါတယ္Neo။

လက္က်န္ျဖန္႔က်က္နည္း (Amortization Method) မွာေတာ့ လစဥ္ေငြရင္းက ေလ်ာ့နည္းသြားမွာျဖစ္လို႔ အတိုးကလည္း နည္းသြားပါလိမ့္မယ္shwedingar.com။ ျပန္ဆပ္ရမယ့္ပမာဏကလည္း တျဖည္းျဖည္း ပိုနည္းလာပါလိမ့္မယ္Neo။

ဒါေပမယ့္ ဒီလိုျပန္ဆပ္ရမွာဆိုရင္ လစဥ္ျပန္ဆပ္ရမယ့္ ပမာဏက တစ္လနဲ႔တစ္လ မတူညီတာေၾကာင့္ ႐ႈပ္ေထြးသြားမွာျဖစ္တဲ့အတြက္ အမွန္တကယ္ လစဥ္ျပန္ဆပ္ရမယ့္ ေငြပမာဏအားလံုးကို အရင္ဆံုးေပါင္းေပးထားပါလိမ့္မယ္shwedingar.com။ ၿပီးမွ စုစုေပါင္းျပန္ဆပ္ရမယ့္ပမာဏကို ေခ်းေငြသက္တမ္းကာလနဲ႔ ျပန္စားထားတဲ့ ပမာဏအတိုင္း လစဥ္တူညီတဲ့ပမာဏကို ျပန္လည္ေပးဆပ္ရမွာပါNeo။

ဒါေၾကာင့္ စစခ်င္းမွာေတာ့ လစဥ္အရစ္က်ျပန္ဆပ္ေငြရဲ႕ ပမာဏအမ်ားစုက အတိုးျဖစ္ၿပီး ေနာက္ပိုင္းမွာေတာ့ လစဥ္အရစ္က်ျပန္ဆပ္ေငြရဲ႕ ပမာဏအမ်ားစုက ေငြရင္းျဖစ္တဲ့ သေဘာမ်ိဳးျဖစ္သြားပါတယ္shwedingar.com။ ေအာက္ကပံုမွာ ၾကည့္ပါNeo။

yes

yes

နည္းလမ္း (၂) မ်ိဳးလံုးရဲ႕ ေခ်းေငြျပန္လည္ေပးဆပ္ျခင္းကို အေသးစိတ္ ခြဲျခမ္းစိတ္ျဖာထားတာကို ေအာက္မွာ ေလ့လာၾကည့္ႏိုင္ပါတယ္Neo။

လက္က်န္ျဖန္႔က်က္နည္း ရဲ႕ ျပန္ဆပ္ျခင္းအစီအစဥ္အတြက္ ဒီမွာႏွိပ္ပါ။

အတိုးႏႈန္းနဲ႔ ေခ်းေငြသက္တမ္းကိုသိရင္ လစဥ္ေပးဆပ္ရမယ့္ ပမာဏကို သိ႐ွိႏိုင္ဖို႔ ဒီဂဏန္းတြက္စက္ကို အသံုးျပဳႏိုင္ပါတယ္။yes

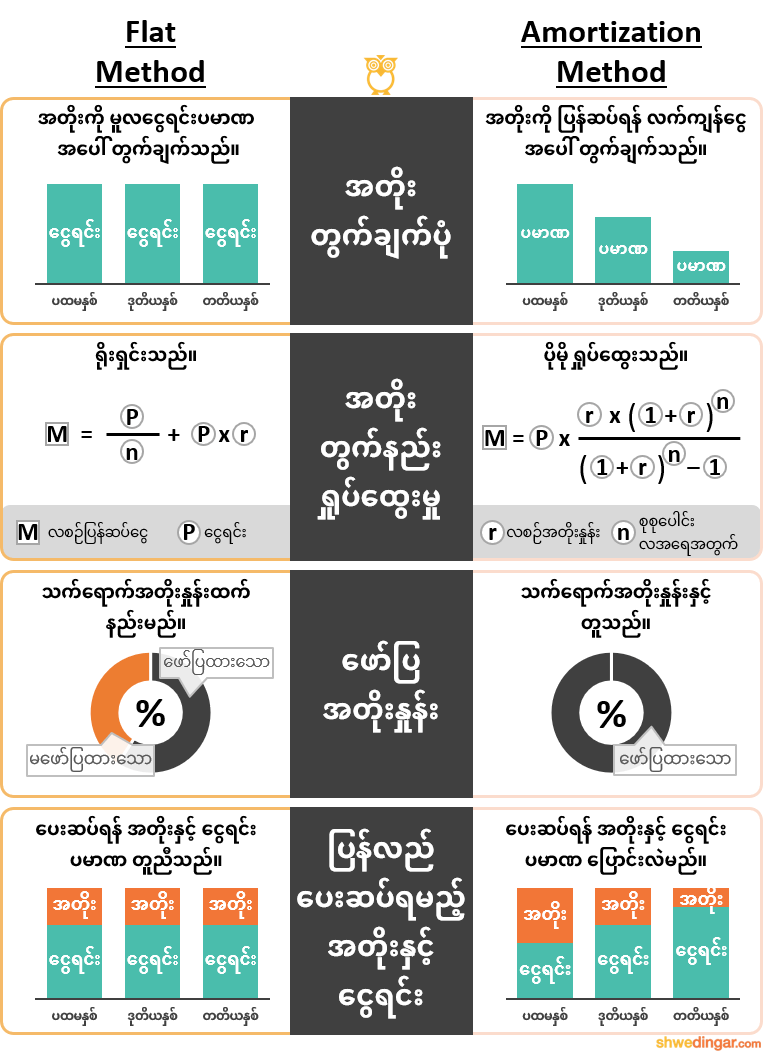

ပံုေသပုတ္ျပတ္နည္း နဲ႔ လက္က်န္ျဖန္႔က်က္နည္း ရဲ႕ အဓိကျခားနားခ်က္မ်ား

yes

yes

ဘယ္သူေတြက ဘယ္နည္းလမ္းကို သံုးေလ့ရွိလဲ။

ပံုေသပုတ္ျပတ္နည္း က တြက္ခ်က္ရွင္းျပရတာ လြယ္ကူၿပီး ေဖာ္ျပအတိုးႏႈန္းလည္း နည္းတဲ့အတြက္ အေသးစားေငြေခ်းလုပ္ငန္းနဲ႔ လိုင္စင္မဲ့ ေခ်းငွားသူ အမ်ားစုက အသံုးျပဳေလ့ရွိပါတယ္Neo။

ဘဏ္ေတြကေတာ့ ေခ်းေငြအေပၚမူတည္ၿပီး နည္းလမ္း (၂) မ်ိဳးလံုး သံုးေလ့ရွိပါတယ္။ ပံုေသပုတ္ျပတ္နည္းကို ကိုယ္ေရးကိုယ္တာေခ်းေငြ၊ ေမာ္ေတာ္ယာဥ္ေခ်းေငြေတြအတြက္ အသံုးျပဳေလ့ရွိၿပီး လက္က်န္ျဖန္႔က်က္နည္းကို အေၾကြးဝယ္ကတ္နဲ႔ အိမ္ရာေခ်းေငြအတြက္ အသံုးျပဳေလ့ရွိပါတယ္shwedingar.com။ ဘဏ္တစ္ခုနဲ႔ တစ္ခုကြာျခားမႈရွိႏုိင္တဲ့အတြက္ ေခ်းေငြယူတဲ့အခါ အတိုးတြက္နည္းကို ေသခ်ာေမးျမန္းခဲ့ပါ။yes

ေခ်းေငြကို ခြဲျခမ္းစိတ္ျဖာၿပီးရွင္းျပေပးဖို႔ အၿမဲေတာင္းဆိုပါ။

ေခ်းေငြဆိုတာ အလကားရတာ မဟုတ္ပဲ အတိုးနဲ႔ ျပန္လည္ေပးဆပ္ရမွာ ျဖစ္တဲ့အတြက္ ကုန္က်စရိတ္ အားလံုးကို သိရွိနားလည္ထားဖို႔ လိုပါတယ္Neo။

ေခ်းေငြထုတ္ေပးသူကုိ ေခ်းေငြတစ္ခုလံုးအတြက္ ေပးဆပ္ရမယ့္ စုစုေပါင္းအတိုးနဲ႔ လစဥ္ျပန္လည္ေပးဆပ္ရမယ့္ ပမာဏကို ေမးျမန္းပါshwedingar.com။ ကုန္က်စရိတ္ထဲမွာ ဝန္ေဆာင္ခ စသျဖင့္ ကုန္က်မယ့္အရာေတြကိုလည္း ထည့္သြင္းတြက္ခ်က္ျပခိုင္းပါshwedingar.com။ ဒါဆိုရင္ ကိုယ္တုိင္တြက္ခ်က္စရာမလိုပဲ ေခ်းေငြအတြက္ ကုန္က်စရိတ္ကို ေသခ်ာသိႏိုင္ပါလိမ့္မယ္shwedingar.com။ ဒီလိုသိၿပီဆိုရင္ တျခားေခ်းေငြေတြနဲ႔ ႏိႈင္းယွဥ္ပါshwedingar.com။ ေခ်းေငြရဲ႕ ကုန္က်စရိတ္ကို တတ္ႏုိင္မလား၊ ကိုယ့္ရဲ႕ အေျခအေနအတြက္ေရာ အဆင္ေျပႏိုင္မလားဆိုတာ ဆံုးျဖတ္ပါ။yes

ေဆာင္းပါးမ်ား စုစည္းမႈ –

ပုံေသပုတ္ျပတ္တြက္နည္း ပုံေသပုတ္ျပတ္တြက္နည္းဆိုတာဘာလဲ လက္က်န္ျဖန႔္က်က္တြက္နည္း လက္က်န္ျဖန႔္က်က္တြက္နည္းဆိုတာဘာလဲ ဘဏ္တိုး ဘဏ္အတိုး အတိုးႏႈန္း အတိုးႏႈန္းမ်ား အတိုး ေခ်းေငြအတိုး အပ္ေငြအတိုး စုေငြအတိုး ဘဏ္အတိုးႏႈန္း ဘဏ္အတိုးႏႈန္းမ်ား ပုံေသပုတ္ျပတ္တြက္နည္း ပုံေသပုတ္ျပတ္တြက္နည္း ပုံေသပုတ္ျပတ္တြက္နည္း လက္က်န္ျဖန႔္က်က္တြက္နည္း လက္က်န္ျဖန႔္က်က္တြက္နည္း လက္က်န္ျဖန႔္က်က္တြက္နည္း တိုးေငြ ဘဏ္တိုးတြက္နည္း ဘဏ္တိုးတြက္နည္း ဘဏ္အတိုးတြက္နည္း အတိုးတြက္ခ်က္နည္း ဘဏ္အတိုးတြက္ခ်က္နည္း ဘဏ္အတိုးမ်ားတြက္ခ်က္ျခင္း ဘဏ္အတိုးတြက္နည္း အတိုးႏႈန္းတြက္နည္း အတိုးအေၾကာင္း ပံုေသပုတ္ျပတ္တြက္နည္း အတိုးႏူန္း အတိုးႏုန္း အတိုးႏႈံး အတိုးႏုံး အတိုးတြက္ရန္ ပုံသေပုတ်ပြတ်တွက်နည်း ပုံသေပုတ်ပြတ်တွက်နည်းဆိုတာဘာလဲ လက်ကျန်ဖြန့်ကျက်တွက်နည်း လက်ကျန်ဖြန့်ကျက်တွက်နည်းဆိုတာဘာလဲ ဘဏ်တိုး ဘဏ်အတိုး အတိုးနှုန်း အတိုးနှုန်းများ အတိုး ချေးငွေအတိုး အပ်ငွေအတိုး စုငွေအတိုး ဘဏ်အတိုးနှုန်း ဘဏ်အတိုးနှုန်းများ ပုံသေပုတ်ပြတ်တွက်နည်း ပုံသေပုတ်ပြတ်တွက်နည်း ပုံသေပုတ်ပြတ်တွက်နည်း လက်ကျန်ဖြန့်ကျက်တွက်နည်း လက်ကျန်ဖြန့်ကျက်တွက်နည်း လက်ကျန်ဖြန့်ကျက်တွက်နည်း တိုးငွေ ဘဏ်တိုးတွက်နည်း ဘဏ်တိုးတွက်နည်း ဘဏ်အတိုးတွက်နည်း အတိုးတွက်ချက်နည်း ဘဏ်အတိုးတွက်ချက်နည်း ဘဏ်အတိုးများတွက်ချက်ခြင်း ဘဏ်အတိုးတွက်နည်း အတိုးနှုန်းတွက်နည်း အတိုးအကြောင်း ပုံသေပုတ်ပြတ်တွက်နည်း အတိုးနူန်း အတိုးနုန်း အတိုးနှုံး အတိုးနုံး အတိုးတွက်ရန် interest flat method amortization amortisation method